LE FONCTIONNEMENT

La gestion des PNR

La gestion des Parcs est basée sur deux axes :

- L’efficacité territoriale: une charte pour 15 ans renouvelable. Un Parc naturel régional s’organise autour d’un projet concerté de développement durable (la Charte) entre élus et habitants, fondé sur la protection et la valorisation de son patrimoine naturel et culturel.

- Une gouvernance qui se traduit par une compétence partagée entre ‘Etat et les Régions et la volonté de convaincre plutôt que contraindre.

Le fonctionnement des PNR

Les actions des Parcs sont arrêtées et mises en œuvre par son organisme de gestion, un syndicat mixte. Le Parc dispose d’un budget de fonctionnement et d’un budget d’équipement. La gestion du Parc est assurée par une équipe de fonctionnaires et de contractuels qui mettent en œuvre les décisions de l’organisme de gestion et procèdent à des réalisations concrètes.

un organisme de gestion du Parc : Le Syndicat mixte

Cet organisme de gestion, autonome et souverain, est un syndicat mixte regroupant au minimum la (ou les) Région(s) et les communes de son territoire. Le(les) Département(s) en sont en général également membre, dans la plupart des cas. Cet organisme de gestion peut rassembler également les représentants socioprofessionnels de son territoire (Chambres consulaires, organismes socioprofessionnels..) et des établissements publics. Il se constitue dans ce cas en Syndicat mixte « ouvert élargi ».

- Il assure la cohérence et la coordination des actions de protection, de mise en valeur, de gestion, d’animation et de développement menées par ses partenaires.

- Il donne son avis lors des études ou des notices d’impact des aménagements, ouvrages ou travaux envisagés sur le territoire du parc. Par ailleurs, de nombreux documents de planification, listés à l’article R. 333-15 du Code de l’environnement, sont soumis pour avis au syndicat mixte. Il est associé à sa demande à l’élaboration des schémas de cohérence territoriale (SCOT) et des plans locaux d’urbanisme (PLU). Il peut également exercer par substitution ou par délégation le droit de préemption des espaces naturels sensibles du département sous certaines conditions.

- Il fonctionne dans le souci d’une large concertation avec les partenaires locaux par la création de commissions de travail et d’organes consultatifs. Il se dote d’un conseil scientifique et associe des représentants des associations, des partenaires socio-économiques, des organismes publics… à la mise en œuvre des programmes d’actions du Parc.

Une équipe dédiée

Pour mettre au point et réaliser ses programmes, l’organisme de gestion recrute un directeur et une équipe permanente (de 25 à 30 personnes en moyenne). Ces agents sont en général titulaires ou contractuels de la fonction publique territoriale.

Des compétentes instigatrices d’innovation

Les Parcs regroupent une ingénierie composée d’agents plutôt spécifiques dans le monde des collectivités territoriales : haut niveau de qualification, polyvalence. Les métiers sont exigeants, porteurs de sens et motivants. Les équipes Parcs constituent des édifices fragiles qui entretiennent habilement le souffle de l’innovation et de l’inventivité en faisant évoluer leurs métiers en fonction des besoins qui émergent sur les territoires.

Les équipes sont constituées de fonctionnaires et de contractuels, facilitant l’évolution des profils. De fait, les équipes évoluent et s’adaptent en fonction des évolutions du projet du territoire (par exemple émergence de chargés de mission « transition énergétique », ou plus récemment de chargés de mission « alimentation »).

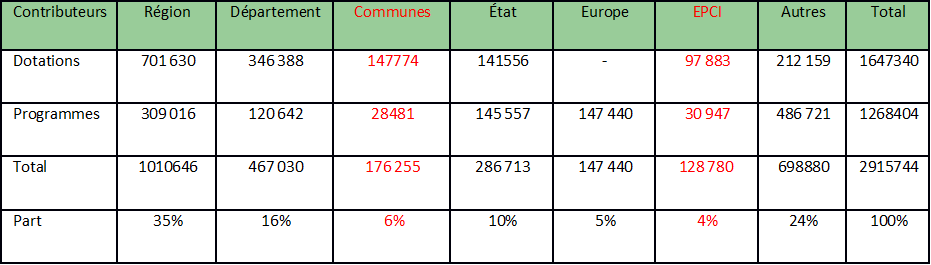

Un budget

Un Parc naturel régional dispose d’un budget de fonctionnement et d’un budget d’équipement autonomes qui obéissent aux règles de la comptabilité des collectivités locales […]

Son budget de fonctionnement est alimenté par les participations statutaires des membres de son organisme de gestion. Il est complété par une contribution du Ministère chargé de l’Environnement.

Ses équipements et programmes sont cofinancés, selon des proportions variables, par les collectivités territoriales, les ministères concernés (prioritairement Environnement, mais aussi Agriculture, Culture, etc.) et, souvent, dans le cadre de divers programmes européens.

L’effet levier de l’action des Parcs est manifeste (1 € versé par une commune adhérente génère 20 € de recettes publiques en moyenne), ainsi que des niveaux de dépenses de personnel relativement minime au regard de leur territoire (1 agent Parc pour 1 800 habitants).

La part des dépenses moyennes d’investissement des Parcs, ramenée au nombre d’actions sur lesquelles ils travaillent, pourrait paraître très faible mais telle est une de leur spécificité. Leurs missions réclament qu’ils fassent porter les opérations, projets et programmes autant que possible par leurs communes adhérentes ou par leurs partenaires (alors même que ce sont les Parcs qui assument le coût de l’ingénierie). Les Parcs se définissent bien au service de l’action territoriale partenariale. Les domaines d’intervention privilégiés des Parcs suivent leurs missions avec près d’un tiers dans le champ de la protection des patrimoines (dont biodiversité), ¼ pour le développement, ¼ pour l’éducation et l’information et le reste dans des actions d’aménagement du territoire. La particularité de leurs recettes provient de la double source

La part des dépenses moyennes d’investissement des Parcs, ramenée au nombre d’actions sur lesquelles ils travaillent, pourrait paraître très faible mais telle est une de leur spécificité. Leurs missions réclament qu’ils fassent porter les opérations, projets et programmes autant que possible par leurs communes adhérentes ou par leurs partenaires (alors même que ce sont les Parcs qui assument le coût de l’ingénierie). Les Parcs se définissent bien au service de l’action territoriale partenariale. Les domaines d’intervention privilégiés des Parcs suivent leurs missions avec près d’un tiers dans le champ de la protection des patrimoines (dont biodiversité), ¼ pour le développement, ¼ pour l’éducation et l’information et le reste dans des actions d’aménagement du territoire. La particularité de leurs recettes provient de la double source

Comment agit un Parc naturel régional ?

Toutes les questions que vous vous posez